De Tweede Kamer is het beu nog langer te wachten tot alle bankiers de codes voor goed gedrag naleven. Ter discussie staan nog steeds de bonussen en klantonvriendelijkheid. Bijvoorbeeld de ongemakken die een klant moet overwinnen om van de ene naar de andere bank over te stappen. De parlementariërs onderwierpen bankiers aan een waar kruisverhoor.

De Tweede Kamer is het beu nog langer te wachten tot alle bankiers de codes voor goed gedrag naleven. Ter discussie staan nog steeds de bonussen en klantonvriendelijkheid. Bijvoorbeeld de ongemakken die een klant moet overwinnen om van de ene naar de andere bank over te stappen. De parlementariërs onderwierpen bankiers aan een waar kruisverhoor.

Waarom merken klanten nog zo weinig van eventuele veranderingen en waarom beoordelen de banken hun eigen naleving van de gedragscode met een mager zesje?, was een van de vragen die volgens De Volkskrant de bitse toon van het verhoor zette. Dat bonussen nog niet tot geschiedenis worden verklaard en klanten alleen zeer problematisch van bank kunnen wisselen, zijn zaken waar je inderdaad kan ongeduldig van kan worden. Een even storend detail heb ik niet voorbij zien komen: veilig internetbankieren.

In oktober beschreef ik de merkwaardige opvatting van de banken, dat de klant zelf verantwoordelijk is voor veilig internetbankieren, terwijl men de klanten steeds meer dwingt de virtualiteit op te zoeken. Banken zeggen aan oplossingen te werken, maar diverse praktijkgevallen bewijzen de onveilige handelswijzen van de banken zelf. Tja, dan moet de klant natuurlijk wel zelf verantwoordelijk worden. Het meest veilig is nog steeds niet via internet je geldzaken te beheren.

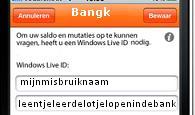

Op Webwereld lezen we gelukkig een mooie en eenvoudige oplossing voor een deel van de problemen. Het veilige wachtwoord. Overheden en banken adviseren gebruikers sterke wachtwoorden te gebruiken, die niet zo makkelijk te kraken zijn. Zo raadt de ING aan kleine letters en hoofdletters door elkaar te gebruiken. Een veel gehoorde tip. Maar Webwereld kwam erachter dat het bij het inloggen op ING niet altijd werkt. Ook al heb je zo’n wachtwoord, als je het toch in alleen kleine letters intikt, kom je ook binnen.

In het artikel op Webwereld zegt een beveiligingsexpert, dat je eigenlijk heel andere wachtwoorden moet gebruiken. Niet de 8 kleine en grote letters, maar lange zinnen. Hij stelt dat “liesjeleerdelotjelopenlangsdelangelindelaan” veel veiliger is dan een hoofdlettergevoelig wachtwoord als “5%7*&())xY”. Het mooie daarvan is ook dat je zoiets makkelijker onthoudt, dan ingewikkelder samengestelde codes.

De beveiligingsexpert zegt dat hoe langer een wachtwoord is, hoe veiliger die is. Een code van 8 symbolen is in hooguit een paar maanden gekraakt. Een wachtwoord van lange zinnen kost een kraker 500 tot 1000 jaar. Hij zegt zelf zulke zinnetjes te gebruiken.

Ik en dan welk benieuwd op welke sites hij die gebruikt, want mij overkomt het regelmatig dat een wachtwoord van 12 tekens al niet wordt geaccepteerd. Maar het idee is prachtig. Dus als je als klant je verantwoordelijkheid neemt, sla je voortaan aan het ouwehoeren in je inlogscherm.

Veilig inloggen.

Geef een reactie

Dat internet de wereld zal veranderen, geldt zeker voor de Britten. Internet is het middel geworden om het o zo beschaafde wachten om zeep te helpen.

Dat internet de wereld zal veranderen, geldt zeker voor de Britten. Internet is het middel geworden om het o zo beschaafde wachten om zeep te helpen. Achter de schermen is het niet pluis. De doorsnee internetter verschaft zich met een muisklik toegang tot een wereldwijd netwerk, maar tast dan wel in de digitale duisternis. Gaat er achter de schermen wat mis, dan is de gebruiker daar zelf schuldig aan.

Achter de schermen is het niet pluis. De doorsnee internetter verschaft zich met een muisklik toegang tot een wereldwijd netwerk, maar tast dan wel in de digitale duisternis. Gaat er achter de schermen wat mis, dan is de gebruiker daar zelf schuldig aan.